Finding a floor - Cyber Insurance

The future of the global cyber insurance market

Erster globaler Cyber-Report von DUAL

Lesen Sie die Highlights auf Deutsch und laden Sie den vollständigen Bericht in englischer Sprache herunter.

Die Zukunft des Cyber-Versicherungsmarktes

Der Cyber-Versicherungsmarkt steht an einem entscheidenden Wendepunkt. Als relativ junger Markt, der sich noch durch eine steigende Marktdurchdringung auszeichnet, hat er nicht die typischen Zyklen reiferer Versicherungssparten durchlaufen. Stattdessen folgten in kurzer Zeit mehrere Phasen aufeinander: ein anfängliches, vom Risikoausmaß getriebenes Wachstum, eine abrupte Korrektur der Preisgestaltung und zuletzt eine anhaltende Marktaufweichung.

Das Ausmaß dieses Rückgangs wirft heute Fragen darüber auf, ob sich der Markt möglicherweise einem Rentabilitätstiefpunkt nähert, während die Analyse der Entscheidungen, die den weiteren Verlauf bestimmen werden, noch begrenzt ist. Dieser Bericht soll diese Lücke schließen.

Anstatt sich auf die aktuellen Bedingungen zu konzentrieren, stützt sich der Bericht auf eigene Erkenntnisse zu den USA, Europa, dem Vereinigten Königreich sowie Australien und Neuseeland (ANZ), um einen Weg in die Zukunft hin zu einem nachhaltigeren Markt aufzuzeigen – einem Markt, der das Risiko einer schweren Korrektur verringert und gleichzeitig alle Akteure entlang der Wertschöpfungskette unterstützt.

In einem Umfeld, das durch Druck auf die Prämien, wachsende Risiken und ein strukturell weiterhin hohes Bedrohungsniveau gekennzeichnet ist, wird die nächste Phase entscheidend für die weitere Entwicklung des Marktes sein. Unsere Analyse zeigt auf, welche Maßnahmen erforderlich sind, um einen Markt zu stützen, der die Widerstandsfähigkeit angesichts immer komplexer werdenden Cyber-Szenarios stärkt und die übergeordnete Bedeutung der Versicherungsbranche unterstreicht.

Europa: Der Weg zur Stabilität

Der europäische Markt für Cyberversicherungen befindet sich mittlerweile in einer fortgeschrittenen Phase der Prämiensenkung. Hohe Kapazitäten und ein intensiver Wettbewerb führen seit geraumer Zeit zu Prämienrückgängen und steigenden Deckungssummen. Obwohl sich das Kapazitätswachstum in den letzten Monaten im Vergleich zum rasanten Anstieg der letzten zwei Jahre verlangsamt hat, bleibt das Gesamtangebot hoch und übersteigt weiterhin die Nachfrage, auch angesichts des Zustroms neuer Versicherungsnehmer und des Erwerbs höherer Deckungssummen durch Bestandskunden.

Der Wettbewerb ist europaweit nach wie vor ausgeprägt. Besonders wettbewerbsintensiv präsentieren sich derzeit Spanien, Italien und Frankreich, wo eine erhöhte Wechselbereitschaft von Maklern und Versicherern zu besonders aggressiven Preisnachlässen führt. Es folgen die nordischen Länder sowie die Benelux-Staaten. In der DACH-Region zeigt sich dagegen eine vergleichsweise höhere Loyalität gegenüber Maklern und Versicherern. Dies trägt zu stabileren Marktverhältnissen und einer moderater ausgeprägten Marktaufweichung bei.

Die Wettbewerbsbedingungen haben sich auch auf die Vertragsverlängerungen im 1. Quartal 2026 ausgeweitet, bei denen der Großteil der Portfolios zweistellige Prämienrückgänge verzeichnete. Deutlichere Korrekturen von bis zu 70–75 % wurden bei einzelnen Verträgen erzielt, die zuvor nicht an die breiteren Marktbewegungen angepasst worden waren.

Es wird erwartet, dass sich die Prämienentlastung über das gesamte Jahr 2026 fortsetzt. Sofern kein bedeutendes Schadenereignis eintritt, bleiben weitere Prämienkürzungen das wahrscheinlichste Ergebnis, wenn auch in einem zunehmend moderateren Tempo. Da die kumulativen Kürzungen die Margen unter Druck setzen, wird für einige Versicherer die Aufrechterhaltung der Portfoliostabilität und der Rentabilität Vorrang vor Wachstumszielen haben.

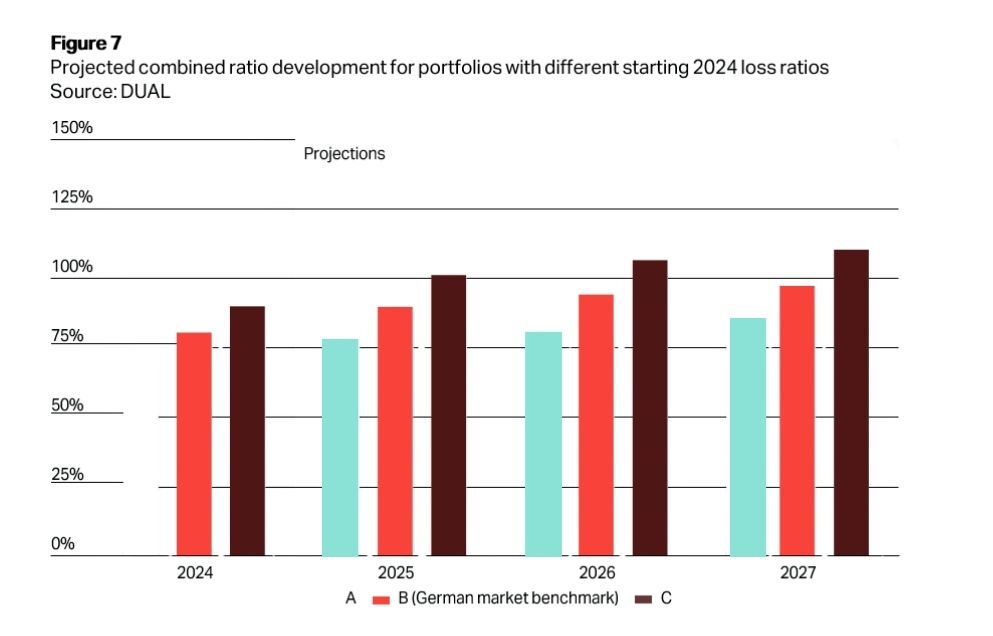

Obwohl die Underwriting-Performance auf dem europäischen Cyber-Markt insgesamt weiterhin positiv ist, sind die Unterschiede zwischen den Versicherern erheblich. Während die meisten Portfolios noch über beträchtliche Margenpuffer verfügen, bewegen sich andere deutlich näher an der Rentabilitätsschwelle. Analysen von DUAL zeigen, dass die Bereitschaft und Fähigkeit, weitere Prämienrückgänge zu verkraften, stark von der bisherigen Portfolio-Performance abhängt. Zur Bewertung der Nachhaltigkeit wurden drei repräsentative Szenarien betrachtet: der GDV-Referenzwert für den deutschen Markt mit einer Schadenquote von 45,5 Prozent im Jahr 2024, ein theoretisches Hochmargen-Portfolio mit einer Schadenquote von 35 Prozent sowie ein Portfolio mit geringerer Marge und einer Schadenquote von 55 Prozent. In allen Fällen wurde eine Kostenquote von 35 Prozent zur Schadenquote addiert, um die jeweilige Combined Ratio zu ermitteln. Die Szenarien berücksichtigen die anhand von Daten der DUAL Europe beobachteten Prämienrückgänge, Prognosen einer Verlangsamung der Rückgänge in den Jahren 2026 und 2027 sowie das Ausbleiben signifikanter Schadenereignisse. Die in Abbildung 7 dargestellten Ergebnisse zeigen, dass sich der GDV-Benchmark (B) angesichts des Margendrucks bis 2027 den Rentabilitätsschwellen nähert. Das Portfolio mit hoher Marge (A) behält hingegen einen ausreichenden Spielraum, um weiteren Preisdruck aufzufangen, während das Portfolio mit geringerer Marge (C) bereits im laufenden Jahr mit Rentabilitätsproblemen konfrontiert ist. Diese Szenarien deuten darauf hin, dass die Toleranz des Marktes gegenüber einer weiteren Abschwächung geringer sein könnte, als die aggregierten Daten vermuten lassen. Es ist wichtig zu betonen, dass die Analyse zeigt, dass sich das Mindestpreisniveau kaum einheitlich über den gesamten Markt hinweg herausbilden wird.

Parallel zum Preisrückgang hat sich der Umfang des Versicherungsschutzes in Europa erweitert. In den letzten 12 bis 24 Monaten haben einige Versicherer ihre Risiken im Zusammenhang mit der Lieferkette erhöht, indem sie die Garantien für bedingte Betriebsunterbrechungen (Contingent Business Interruption) gestärkt und den Zusatzversicherungsschutz ausgeweitet haben. Obwohl diese Entwicklungen der Kundennachfrage entsprechen, erhöhen sie das strukturelle Aggregationsrisiko und steigern die Wahrscheinlichkeit damit verbundener Verluste, je weiter sich der Umfang des Versicherungsschutzes ausdehnt. Das Engagement in der Lieferkette bringt erhebliche Komplexitäten beim Underwriting mit sich. Versicherer erweitern den Versicherungsschutz auf Verluste, die innerhalb von Netzwerken Dritter entstehen, die außerhalb ihrer Sichtbarkeit und Kontrolle liegen – und oft auch außerhalb derjenigen der Versicherten. Die Komplexität digitaler Verflechtungen erhöht die Wahrscheinlichkeit von miteinander verbundenen Schadensereignissen auf Portfolioebene. Im Gegensatz zu Ransomware, für die sich Underwriting-Standards und Risikokontrollen bereits erheblich weiterentwickelt haben, sind systemische Risiken im Zusammenhang mit der Lieferkette und der technologischen Aggregation noch relativ wenig erprobt. Das Fehlen aktueller groß angelegter korrelierter Schäden verschleiert tendenziell das tatsächliche Ausmaß des Schadenspotenzials. In einem weichen Markt erhöht die Ausweitung des Versicherungsschutzes in Verbindung mit niedrigeren Prämienniveaus das Risiko einer Exposition gegenüber solchen systemischen Risiken erheblich.

In den kommenden 12 bis 24 Monaten dürften sich zwei mögliche Entwicklungen abzeichnen. Sofern kein bedeutendes Schadensereignis eintritt, werden die anhaltenden Zinssenkungen im Laufe des Jahres 2026 die Margen weiter unter Druck setzen und sich allmählich abschwächen, sobald sich die Versicherer den Rentabilitätsschwellen nähern. Unsere Prognosen zu den Combined Ratios deuten darauf hin, dass allein der Margendruck wahrscheinlich ausreichen wird, um 2027 eine untere Preisgrenze zu erreichen, da niedrigere Prämien, umfassendere Deckungen und Anzeichen einer Lockerung der Zeichnungsdisziplin die versicherungstechnischen Erträge unter Druck setzen. Das Tempo und die Auswirkungen der Stabilisierung werden je nach Portfolio erheblich variieren. Das alternative Szenario, das ein systemisches Konsolidierungsereignis oder eine Reihe kleinerer bis mittlerer Schadensfälle vorsieht, die zu weitreichenden Verlusten führen könnten, würde wahrscheinlich eine rasche Umkehr des Zyklus auslösen, möglicherweise begleitet von einer Reduzierung oder einem Rückzug der Kapazitäten sowie einer erneuten Volatilität. Es liegt sowohl im Interesse der Kunden als auch der Underwriter, dass der Markt eine weitere signifikante Korrektur vermeidet. Die Herausforderung besteht daher heute darin, den Wettbewerbsdruck zu bewältigen, ohne die langfristige Nachhaltigkeit der Underwriting-Performance zu gefährden.

"Unsere Analyse zeigt, dass das Jahr 2026 einen Wendepunkt für den Cyberversicherungsmarkt darstellt. Nach einer Phase anhaltender Preissenkungen werden die Margen bei einigen Versicherern unter Druck geraten, bedingt durch sinkende Preise, eine Ausweitung der Risiken und ein weiterhin hohes Bedrohungsniveau. Es zeichnen sich nun zwei mögliche Wege ab. Der erste führt zu einer allmählichen Stabilisierung im Laufe der nächsten 12 Monate, was einen nachhaltigen Markt begünstigt. Der zweite sieht eine Fortsetzung der Preissenkungsphase im Laufe dieses und des nächsten Jahres vor, was das Risiko einer stärkeren Korrektur erhöht. Es liegt im Interesse der Kunden, dass das erste Szenario eintritt. Die Underwriting-Kompetenzen, die Widerstandsfähigkeit des Portfolios und die langfristigen Beziehungen werden darüber entscheiden, welche Versicherer am besten für die nächste Phase gerüstet sind. Diejenigen, die ihre Fähigkeit unter Beweis gestellt haben, unter unterschiedlichen Preisbedingungen konstante Leistungen zu erbringen, werden besser in der Lage sein, Kunden in einem zunehmend komplexen Risikoumfeld zu unterstützen. Für unsere Maklerpartner unterstreicht diese Übergangsphase, wie wichtig die Zusammenarbeit mit erfahrenen und wirklich engagierten Kapazitätsanbietern ist. Die Sicherstellung stabiler und qualitativ hochwertiger Deckungen wird im Zuge der Marktentwicklung von entscheidender Bedeutung sein. Die Cyberversicherung spielt weiterhin eine entscheidende Rolle bei der Stärkung der Widerstandsfähigkeit angesichts einer immer komplexeren und vernetzten Bedrohungslandschaft. Unabhängig davon, wann und wie schnell der Markt in eine diszipliniertere Phase eintritt, bleibt DUAL bestrebt, Lösungen anzubieten, die Erschwinglichkeit, umfassenden Versicherungsschutz und nachhaltige Kapazität in Einklang bringen."

Ali Khodabakhsh, Head of Cyber Europe