Finding the floor - DUAL Global Cyber Report

El primer informe global sobre Cyber distribuido por DUAL.

Lee los aspectos más destacados en español y descarga el informe completo en inglés.

El futuro del mercado ciber en el sector asegurador

El mercado del seguro cibernético ha alcanzado un momento crítico. Como mercado relativamente joven y con una penetración todavía en crecimiento, no ha seguido los patrones cíclicos observados en líneas aseguradoras más maduras.

En su lugar, ha atravesado rápidamente fases claramente diferenciadas: una fase inicial de crecimiento impulsado por la exposición, una fuerte corrección de precios y, más recientemente, un período prolongado de ablandamiento del mercado. La magnitud de este soft-market genera preocupación en cuanto a si el mercado se encuentra próximo a un suelo de rentabilidad, mientras que el análisis de las decisiones que determinarán la siguiente fase sigue siendo limitado. Este informe busca cerrar esa brecha.

En lugar de centrarse en las condiciones actuales, el informe se basa en información propietaria procedente de Estados Unidos, Europa, Reino Unido y Australia y Nueva Zelanda (ANZ) para trazar una senda prospectiva hacia un mercado más sostenible, que reduzca el riesgo de una corrección severa y respalde a todos los participantes a lo largo de la cadena de valor. Con primas bajo presión, exposiciones en expansión y un entorno de amenazas que permanece elevado, la próxima fase será determinante para la trayectoria del mercado. Nuestro análisis identifica las acciones necesarias para sostener un mercado que refuerce la resiliencia frente a un panorama de amenazas cibernéticas cada vez más complejo y consolide el rol del seguro en un sentido más amplio.

Un mercado en transición

El seguro cibernético ha sido una de las principales historias de éxito del mercado de seguros No Vida (P&C) durante la última década. Siguiendo la trayectoria característica de una línea specialty emergente, hoy en fase de maduración —caracterizada por una cautela inicial, un aumento progresivo de la confianza respaldado por sólidos resultados, una fase de siniestros con impacto en el mercado, retirada de capacidad, corrección de precios y recuperación de la rentabilidad— el mercado se ha ablandado en los últimos tres años hasta el punto de que, si se mantuvieran las trayectorias actuales, la suficiencia de precios se vería progresivamente comprometida.

Bifurcación del pricing

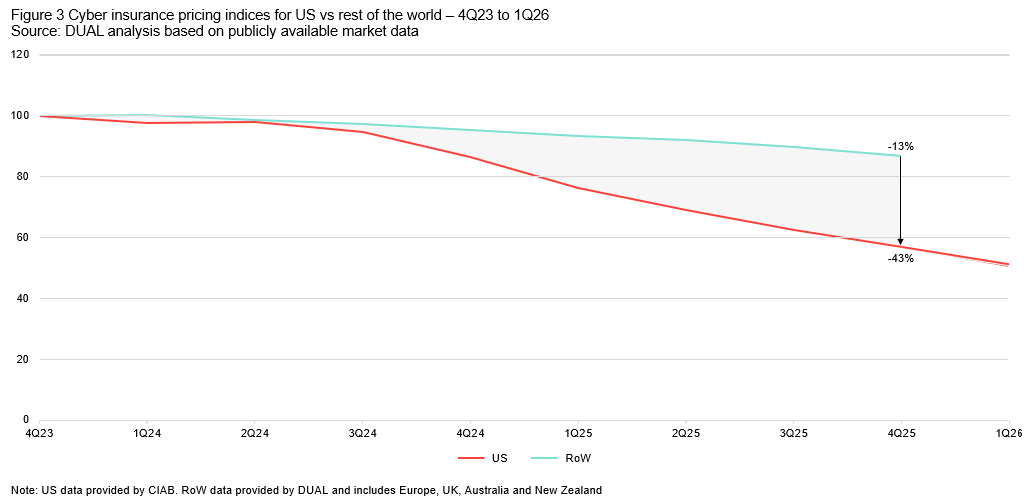

Un análisis más detallado de las tendencia s de precios pone de manifiesto una marcada bifurcación entre territorios. Estados Unidos, que representa aproximadamente el 70 % de la prima bruta global del seguro cibernético y que históricamente ha actuado como first mover en términos de rentabilidad y evolución de precios, proporciona la señal más clara sobre la probable dirección futura del mercado. La mayor parte del ablandamiento global está siendo impulsada actualmente por los mercados internacionales, donde las condiciones siguen siendo favorables para los compradores. El precio medio en estos mercados ha caído un 43 % entre el 4Q23 y el 4Q25, reflejando un entorno de pérdidas manejable y un resultado de suscripción todavía sólido. Por el contrario, en Estados Unidos los precios han disminuido solo un 13 % en el mismo periodo. El mercado estadounidense comienza a mostrar signos de estabilización, mientras hace frente al aumento de los siniestros relacionados con la privacidad y la consiguiente presión sobre los márgenes.

s de precios pone de manifiesto una marcada bifurcación entre territorios. Estados Unidos, que representa aproximadamente el 70 % de la prima bruta global del seguro cibernético y que históricamente ha actuado como first mover en términos de rentabilidad y evolución de precios, proporciona la señal más clara sobre la probable dirección futura del mercado. La mayor parte del ablandamiento global está siendo impulsada actualmente por los mercados internacionales, donde las condiciones siguen siendo favorables para los compradores. El precio medio en estos mercados ha caído un 43 % entre el 4Q23 y el 4Q25, reflejando un entorno de pérdidas manejable y un resultado de suscripción todavía sólido. Por el contrario, en Estados Unidos los precios han disminuido solo un 13 % en el mismo periodo. El mercado estadounidense comienza a mostrar signos de estabilización, mientras hace frente al aumento de los siniestros relacionados con la privacidad y la consiguiente presión sobre los márgenes.

Encontrar un punto de equilibrio

Si se consideran conjuntamente un entorno de pérdidas persistentemente elevado, márgenes cada vez más estrechos y una estabilización de los precios en Estados Unidos, el año 2026 se perfila como un año de transición para el mercado del seguro cibernético. Suponiendo que el comportamiento histórico se mantenga y que Estados Unidos continúe actuando como indicador adelantado para el mercado global, estas dinámicas apuntan a un punto de inflexión generalizado del mercado en los próximos 12‑24 meses. Este resultado beneficiaría, en última instancia, a toda la cadena de valor, incluidos los compradores, al reducir el riesgo de una corrección más severa en el futuro. Para aseguradores y corredores, la siguiente fase del mercado cibernético ofrece una vía hacia la adecuación de precios y una rentabilidad sostenible, reforzando la posición de los líderes de mercado. En definitiva, la proximidad de un punto de inflexión marca el inicio de una fase más disciplinada y sostenible en todas las regiones.

Europa: el camino hacia la estabilidad

El mercado europeo de seguros cibernéticos se encuentra profundamente inmerso en la fase de ablandamiento, con una elevada capacidad e intensa competencia que continúan impulsando reducciones sostenidas de precios y mayores límites. Aunque el crecimiento de la capacidad se ha ralentizado en los últimos meses en comparación con el fuerte aumento de los dos años anteriores, la oferta agregada sigue siendo abundante y continúa superando la demanda, incluso a medida que nuevos compradores entran en el mercado y los clientes existentes adquieren límites más elevados.

La competencia sigue siendo elevada en toda Europa. España, Italia y Francia —donde el aumento del cambio de aseguradoras y corredores está impulsando reducciones de precios más agresivas— son actualmente los mercados más competitivos, seguidos por los países nórdicos y el Benelux. Los compradores en la región DACH (Alemania, Austria y Suiza) muestran comparativamente una mayor fidelidad a corredores y aseguradoras, lo que contribuye a condiciones más estables y a un ablandamiento más moderado. Las condiciones competitivas se extendieron también a las renovaciones del primer trimestre de 2026, durante las cuales la mayoría de los portafolios registraron descensos tarifarios de doble dígito.

Correcciones más sustanciales, de hasta el 70–75 %, se lograron en cuentas individuales que no habían sido previamente revalorizadas en línea con los movimientos generales del mercado.

Se espera que el ablandamiento continúe a lo largo de 2026. En ausencia de un evento de pérdida significativo, nuevas reducciones de precios siguen siendo el resultado más probable, aunque a un ritmo progresivamente más moderado. A medida que las reducciones acumuladas de precios comprimen los márgenes, es probable que para algunos suscriptores la preservación de la resiliencia del portafolio y la rentabilidad pase a tener prioridad sobre el crecimiento.

Aunque el desempeño de suscripción del mercado europeo del seguro cibernético sigue siendo favorable en términos generales, la dispersión entre aseguradoras es significativa. Mientras que la mayoría de las carteras mantiene márgenes adecuados, otras se encuentran sustancialmente más cerca de alcanzar niveles de no rentabilidad.

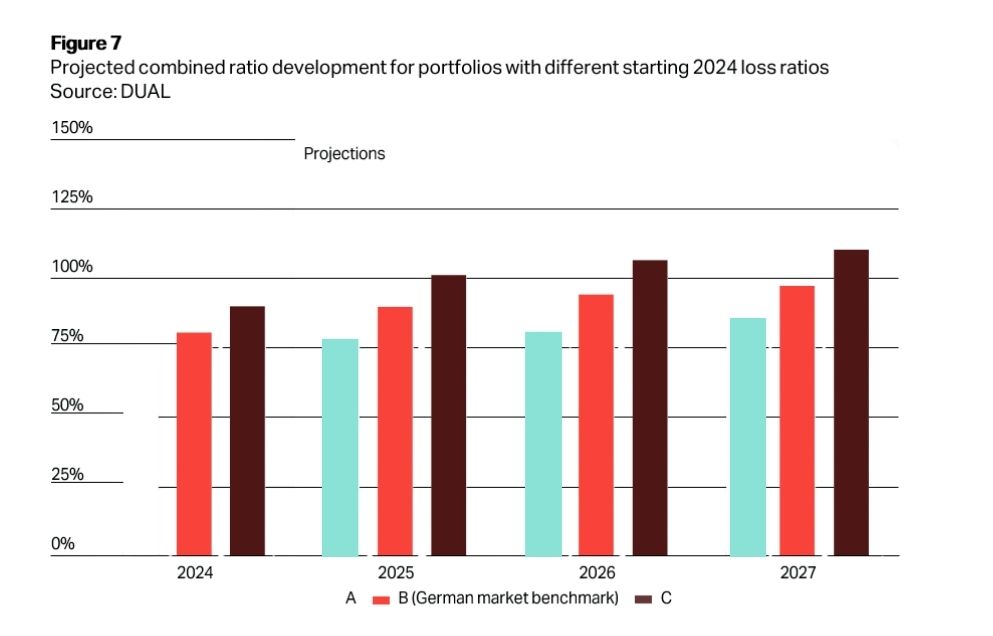

La investigación de DUAL muestra que la tolerancia a nuevas reducciones de precios depende en gran medida del desempeño actual de las carteras. Para evaluar su sostenibilidad, se aplicó el análisis a tres casos representativos: el benchmark GDV del mercado alemán (ratio de siniestralidad inicial del 45,5 % en 2024), una cartera teórica de alto margen (ratio de siniestralidad inicial del 35 %) y una cartera de menor margen (ratio de siniestralidad inicial del 55 %).

En cada caso, se añadió un ratio de gastos del 35 % al ratio de siniestralidad inicial para obtener el ratio combinado inicial. Los escenarios incorporan las reducciones de precios observadas sobre la base de los datos de DUAL Europa, así como proyecciones futuras de una desaceleración de las caídas de precios durante 2026 y 2027, y la ausencia de eventos de pérdida significativos.

Los resultados mostrados en la Figura 7 indican que el benchmark GDV (B) se aproxima a los umbrales de rentabilidad en 2027 a medida que los márgenes se comprimen. La cartera de alta rentabilidad (A) mantiene margen suficiente para absorber presiones adicionales sobre los precios, mientras que la cartera de menor rentabilidad (C) afronta ya desafíos de rentabilidad en el año en curso. Estos escenarios indican que la tolerancia del mercado a un mayor ablandamiento podría ser más limitada de lo que sugieren las cifras generales. De forma crucial, el análisis muestra que es poco probable que el suelo de precios se materialice de manera uniforme en todo el mercado.

En paralelo a la reducción de precios, la amplitud de las coberturas de las pólizas en Europa se ha expandido. En los últimos 12–24 meses, algunas aseguradoras han incrementado las exposiciones vinculadas a la cadena de suministro mediante el refuerzo de las coberturas de interrupción de negocio contingente (CBI, por sus siglas en inglés) y de las extensiones de cobertura. Aunque estas medidas responden a la demanda de los clientes, aumentan el riesgo estructural de agregación y elevan la probabilidad de pérdidas correlacionadas a medida que se amplía el alcance de la cobertura. La exposición a la cadena de suministro plantea importantes retos de suscripción. Las aseguradoras están ampliando la cobertura a pérdidas que se originan en redes de terceros que quedan fuera de su visibilidad y control, y a menudo también fuera de los propios asegurados. La complejidad de las interdependencias digitales incrementa la probabilidad de eventos de pérdida correlacionados a nivel de cartera. A diferencia del ransomware, ámbito en el que los estándares de suscripción y los controles de riesgo han alcanzado un elevado grado de madurez, los riesgos sistémicos asociados a la cadena de suministro y a la agregación tecnológica siguen estando relativamente poco probados. La ausencia de pérdidas recientes de gran escala y carácter correlacionado dificulta la evaluación del verdadero potencial de severidad. En un mercado blando, la combinación de coberturas más amplias y precios más bajos incrementa de forma significativa la exposición a este tipo de riesgos sistémicos.

Es probable que en los próximos 12–24 meses emerjan dos posibles trayectorias. En ausencia de un evento de pérdida significativo, la continuación de las reducciones de precios a lo largo de 2026 comprimirá aún más los márgenes y comenzará a desacelerarse a medida que las aseguradoras se acerquen a los umbrales de rentabilidad. Nuestras previsiones de ratios combinados indican que la compresión de márgenes por sí sola probablemente será suficiente para establecer un suelo de precios en 2027, ya que menores precios, coberturas más amplias y señales de una menor disciplina de suscripción presionan los retornos. El ritmo y el impacto de la estabilización variarán de forma sustancial entre carteras. El escenario alternativo, que implicaría un evento sistémico de agregación o múltiples incidentes de tamaño pequeño o medio que generen pérdidas generalizadas, probablemente desencadenaría una rápida revalorización de precios, potencialmente acompañada de una retirada de capacidad y de una renovada volatilidad. Tanto para los clientes como para los suscriptores es fundamental que el mercado evite una nueva corrección significativa. El reto reside, por tanto, en gestionar las presiones competitivas sin comprometer la sostenibilidad a largo plazo del desempeño de la suscripción.

"Nuestro análisis muestra que 2026 representa un punto de inflexión para el mercado del seguro cibernético. Tras un periodo de ablandamiento sostenido, los márgenes comenzarán a verse presionados para algunas aseguradoras, a medida que los precios disminuyen, las exposiciones se expanden y el entorno de amenazas se mantiene elevado. Ahora se abren dos posibles trayectorias. La primera conduce a una estabilización gradual durante los próximos 12 meses, respaldando un mercado sostenible. La segunda contempla que el ablandamiento continúe este año y el próximo, incrementando el riesgo de una corrección más severa. Es en interés de los clientes que el mercado materialice el primer escenario. La experiencia en suscripción, la resiliencia de las carteras y las relaciones de largo plazo determinarán qué aseguradoras están mejor posicionadas para afrontar la siguiente fase. Aquellos con una capacidad demostrada para ofrecer un desempeño consistente en distintos entornos de precios estarán mejor preparados para apoyar a los clientes en un contexto de riesgo cada vez más complejo. Para nuestros socios corredores, esta transición refuerza la importancia de trabajar con proveedores de capacidad experimentados y comprometidos. Asegurar coberturas estables y de alta calidad será fundamental a medida que el mercado evolucione. El seguro cibernético continúa desempeñando un papel clave en el fortalecimiento de la resiliencia frente a un panorama de amenazas cada vez más complejo e interconectado. Independientemente de cuándo y con qué rapidez el mercado avance hacia una fase más disciplinada, DUAL mantiene su compromiso de ofrecer soluciones que equilibren accesibilidad, cobertura y capacidad sostenible."

Ali Khodabakhsh, Head of Cyber Europe

El mercado de los seguros ciber está entrando en una fase de transición. El informe Cyber DUAL: Finding a Floor analiza cómo, tras un prolongado periodo de ablandamiento, está cambiando la relación entre primas, riesgo y exposición. En un contexto de amplias capacidades aseguradoras y de amenazas en continua evolución, reaccionar de forma consciente a estas dinámicas será esencial para contribuir a un mercado más equilibrado y resiliente.