Finding the floor - DUAL Global Cyber Report

Il primo report Cyber globale distribuito da DUAL.

Leggi gli highlights in italiano e scarica il report completo in inglese.

Il futuro del mercato Cyber nel mondo assicurativo

Il mercato delle assicurazioni cyber ha raggiunto un momento cruciale. In quanto mercato relativamente giovane e ancora caratterizzato da una penetrazione in crescita, non ha seguito i cicli tipici delle classi assicurative più mature. Al contrario, ha attraversato rapidamente fasi ben distinte: una crescita iniziale guidata dall’esposizione, una brusca correzione del pricing e, più recentemente, un periodo di softening prolungato.

L’intensità di questo softening solleva oggi interrogativi sulla possibilità che il mercato si stia avvicinando a un livello minimo di redditività, a fronte di un’analisi ancora limitata sulle scelte che determineranno cosa accadrà nella fase successiva. Questo report intende colmare tale lacuna.

Piuttosto che concentrarsi sulle condizioni attuali, il report si basa su insight proprietari relativi a Stati Uniti, Europa, Regno Unito e Australia e Nuova Zelanda (ANZ) per delineare un percorso prospettico verso un mercato più sostenibile – un mercato che riduca il rischio di una severa correzione, sostenendo al contempo tutti i partecipanti lungo la catena del valore.

In un contesto caratterizzato da premi sotto pressione, esposizioni in espansione e un panorama di minacce che rimane strutturalmente elevato, la prossima fase sarà determinante per la traiettoria del mercato. La nostra analisi individua le azioni necessarie per sostenere un mercato che rafforzi la resilienza di fronte ad uno scenario cyber sempre più complesso e riaffermi la rilevanza più ampia del settore assicurativo.

Scott Sayce, Group Chief Commercial Officer

Europa: il percorso verso la stabilità

Il mercato europeo delle assicurazioni cyber è ormai in una fase avanzata di softening, con una capacità elevata e un livello di concorrenza intenso che continuano a guidare riduzioni tassi e l’aumento dei limiti. Sebbene la crescita della capacità si sia rallentata negli ultimi mesi rispetto all’impennata degli ultimi due anni, l’offerta complessiva rimane elevata e continua a superare la domanda, anche a fronte dell’ingresso di nuovi assicurati e dell’acquisto di limiti più elevati da parte dei clienti esistenti.

La concorrenza resta elevata in tutta Europa. Spagna, Italia e Francia, dove il crescente switching tra assicuratori e broker sta determinando riduzioni tariffarie più aggressive, sono attualmente i mercati più competitivi, seguiti da Paesi Nordici e Benelux. Gli assicurati dell’area DACH (Germania, Austria e Svizzera) mostrano una fedeltà relativamente maggiore a broker e assicuratori, contribuendo a condizioni più stabili e a un softening più moderato.

Le condizioni competitive si sono estese anche ai rinnovi del 1Q26, durante i quali la maggior parte dei portafogli ha registrato riduzioni tariffarie a doppia cifra. Correzioni più significative, fino al 70–75%, sono state ottenute su singoli conti che non erano stati precedentemente riallineati in linea con i movimenti più ampi del mercato.

Si prevede che il softening prosegua per tutto il 2026. In assenza di un evento di perdita rilevante, ulteriori riduzioni di tassi restano l’esito più probabile, seppur con un ritmo progressivamente più moderato. Man mano che le riduzioni cumulative comprimono i margini, il mantenimento della resilienza del portafoglio e della redditività è destinato a prevalere sugli obiettivi di crescita per alcuni underwriter.

Sebbene la performance di underwriting del mercato cyber europeo rimanga complessivamente favorevole, la dispersione tra i carrier è significativa. Mentre la maggior parte dei portafogli conserva ancora buffer di margine rilevanti, altri risultano sensibilmente più vicini alla soglia di non redditività.

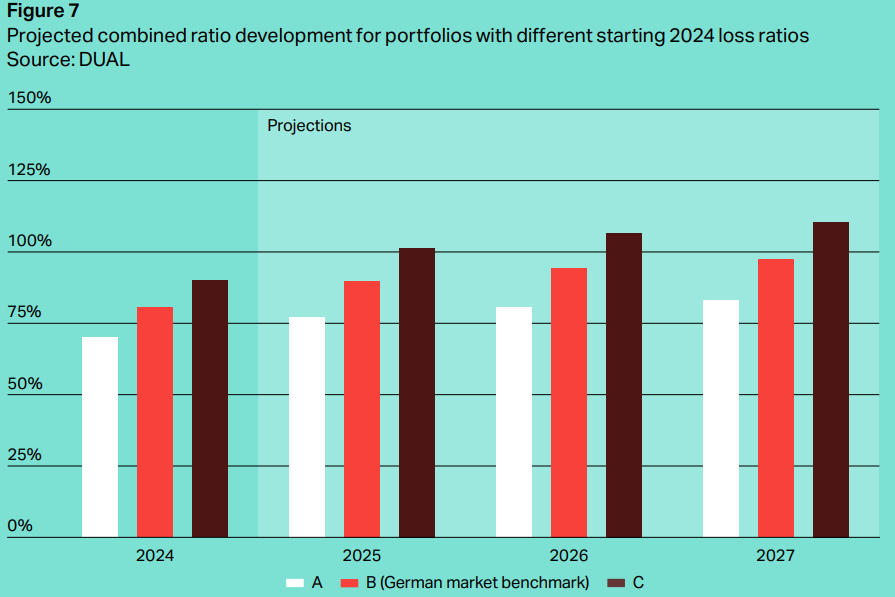

Le analisi DUAL mostrano che la tolleranza a ulteriori riduzioni tariffarie dipende in larga misura dalla performance esistente del portafoglio. Per valutare la sostenibilità, l’analisi è stata applicata a tre casi rappresentativi: il benchmark GDV per il mercato tedesco (loss ratio iniziale del 45,5% nel 2024), un portafoglio teorico ad alto margine (loss ratio iniziale del 35%) e un portafoglio a margine più contenuto (loss ratio iniziale del 55%).

In ciascun caso, alla loss ratio iniziale è stato aggiunto un expense ratio del 35% per derivare il combined ratio iniziale. Gli scenari incorporano le riduzioni dei tassi osservate sulla base dei dati DUAL Europe, proiezioni di un rallentamento delle riduzioni nel 2026 e il 2027 e l’assenza di eventi di perdita rilevanti.

I risultati mostrati nella Figura 7 indicano che il benchmark GDV (B) si avvicina alle soglie di redditività entro il 2027, a fronte della compressione dei margini. Il portafoglio ad alto margine (A) mantiene invece un adeguato margine di manovra per assorbire ulteriori pressioni sui prezzi, mentre il portafoglio a margine più contenuto (C) affronta criticità di redditività già nel corso dell’anno corrente.

Questi scenari indicano che la tolleranza del mercato a un ulteriore softening potrebbe essere più limitata di quanto suggeriscano i dati aggregati. È fondamentale sottolineare che l’analisi mostra come il livello minimo di pricing difficilmente emergerà in modo uniforme sull’intero mercato.

Parallelamente alla riduzione dei prezzi, la portata delle coperture di polizza in Europa si è ampliata. Negli ultimi 12–24 mesi, alcuni carrier hanno aumentato le esposizioni legate alla supply chain attraverso il rafforzamento delle garanzie di contingent business interruption e estendendo le coperture accessorie. Sebbene tali sviluppi rispondano alla domanda dei clienti, questi incrementano il rischio strutturale di aggregazione e aumentano la probabilità di perdite correlate man mano che l’ampiezza delle coperture si estende.

L’esposizione alla supply chain introduce rilevanti complessità di underwriting. Gli assicuratori stanno estendendo la copertura a perdite originate all’interno di reti di terze parti che vanno oltre la loro visibilità e il loro controllo, e spesso anche al di fuori di quelli degli assicurati. La complessità delle interdipendenze digitali accresce la probabilità di eventi di perdita correlati a livello di portafoglio.

A differenza del ransomware, per il quale standard di underwriting e controlli di rischio sono maturati in modo significativo, i rischi sistemici legati alla supply chain e all’aggregazione tecnologica rimangono relativamente poco testati. L’assenza di recenti perdite correlate su larga scala tende a mascherare il reale potenziale di severità. In un mercato soft, l’ampliamento delle coperture combinato con livelli di pricing più bassi aumenta in modo rilevante l’esposizione a tali rischi sistemici.

Nei prossimi 12–24 mesi è probabile che emergano due possibili percorsi. In assenza di un evento di perdita rilevante, il protrarsi delle riduzioni dei tassi nel corso del 2026 comprimerà ulteriormente i margini e inizierà a decelerare man mano che i carrier si avvicinano alle soglie di redditività.

Le nostre previsioni sui combined ratio indicano che la sola compressione dei margini sarà probabilmente sufficiente a determinare l’emergere di un livello minimo di pricing nel 2027, poiché premi più bassi, coperture più ampie e segnali di un allentamento della disciplina di underwriting mettono sotto pressione i ritorni tecnici. La velocità e l’impatto della stabilizzazione varieranno in modo significativo a seconda dei portafogli.

Lo scenario alternativo, che prevede un evento sistemico di aggregazione o una serie di sinistri di dimensione medio-piccola in grado di generare perdite diffuse, innescherebbe verosimilmente una rapida inversione del ciclo, potenzialmente accompagnata da una riduzione o ritiro della capacità e da una rinnovata volatilità.

È nell’interesse sia dei clienti sia degli underwriter che il mercato eviti un’ulteriore correzione significativa. La sfida consiste quindi oggi nel gestire le pressioni competitive senza compromettere la sostenibilità di lungo periodo delle performance di underwriting.

"La nostra analisi mostra che il 2026 rappresenta un punto di flesso per il mercato delle assicurazioni cyber. Dopo un periodo di ammorbidimento sostenuto, i margini entreranno sotto pressione per alcuni carrier, a fronte di un calo del pricing, dell’espansione delle esposizioni e di un contesto di minaccia che rimane elevato.

"La nostra analisi mostra che il 2026 rappresenta un punto di flesso per il mercato delle assicurazioni cyber. Dopo un periodo di ammorbidimento sostenuto, i margini entreranno sotto pressione per alcuni carrier, a fronte di un calo del pricing, dell’espansione delle esposizioni e di un contesto di minaccia che rimane elevato.

Si delineano ora due possibili percorsi. Il primo conduce a una progressiva stabilizzazione nel corso dei prossimi 12 mesi, a supporto di un mercato sostenibile. Il secondo vede il protrarsi dell’ammorbidimento nel corso di quest’anno e del prossimo, aumentando il rischio di una correzione più severa. È nell’interesse dei clienti che il mercato realizzi il primo scenario.

Le competenze di underwriting, la resilienza del portafoglio e le relazioni di lungo periodo determineranno quali carrier siano meglio posizionati per affrontare la prossima fase. Coloro che hanno dimostrato la capacità di garantire performance costanti in contesti di pricing differenti saranno maggiormente in grado di supportare i clienti in un ambiente di rischio sempre più complesso.

Per i nostri partner di brokeraggio, questa fase di transizione rafforza l’importanza di collaborare con fornitori di capacità esperti e realmente impegnati. Assicurare coperture stabili e di elevata qualità sarà cruciale man mano che il mercato evolve.

L’assicurazione cyber continua a svolgere un ruolo fondamentale nel rafforzare la resilienza rispetto a un panorama di minacce sempre più complesso e interconnesso. Indipendentemente dal momento e dalla rapidità con cui il mercato entrerà in una fase più disciplinata, DUAL resta impegnata a offrire soluzioni che bilancino accessibilità, ampiezza di copertura e capacità sostenibile."

Ali Khodabakhsh, Head of Cyber Europe

Il mercato delle assicurazioni cyber sta entrando in una fase di transizione. Il report Cyber DUAL: Finding a Floor analizza come, dopo una lunga fase di softening, il rapporto tra premi, rischio ed esposizione stia cambiando. In un contesto di ampie capacità assicurative e minacce in continua evoluzione, reagire in modo consapevole a queste dinamiche sarà essenziale per contribuire a un mercato più equilibrato e resiliente.

📰 Parlano di noi...

- IL SOLE 24 ORE

Assicurazioni. Polizze cyber, il calo dei prezzi potrebbe essere al capolinea anche in Europa

- INSURZINE

Cyber insurance, il 2026 sarà l’anno della svolta?

- INSURANCE TRADE

Polizze cyber, premi in calo ma sta per arrivare la svolta

- INSURZINE PLUS

DUAL: il cyber insurance cerca un nuovo equilibrio tra rischio, protezione e resilienza